監査TOPICS:会計監査に関する最新情報

非営利組織会計検討会による報告「非営利組織における財務報告の検討~財務報告の基礎概念・モデル会計基準の提案~」等の公表について

日本公認会計士協会より、2019年7月31日に非営利組織会計検討会による報告「非営利組織における財務報告の検討~財務報告の基礎概念・モデル会計基準の提案~」及び「公開草案に対するコメントの概要及び対応」が公表されました。

1.本報告の概要

本報告は、下記の非営利法人会計基準の現状認識とビジョンに基づき非営利組織における財務報告の在り方を検討した結果として、「財務報告の基礎概念」と「モデル会計基準」を含む報告書を取りまとめ、広く関係者に提案するものです。

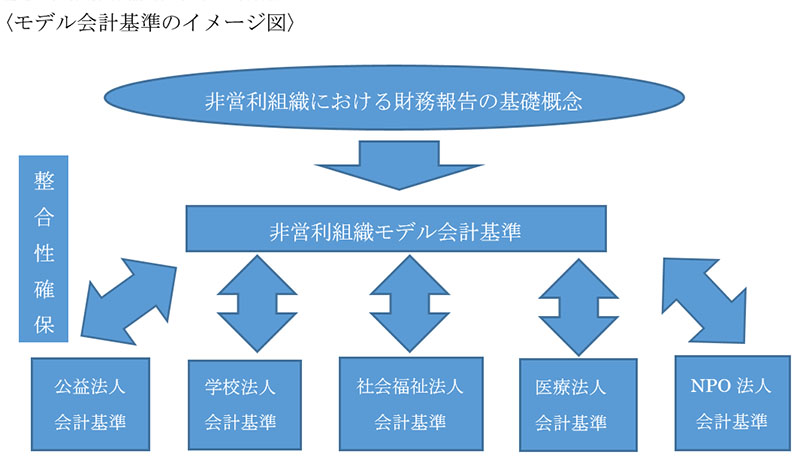

〈非営利法人会計基準の現状〉

公益法人、特定非営利活動法人、社会福祉法人、医療法人、学校法人等の非営利組織では、法人形態ごとに適用される会計基準が異なる現状があります。近年、それぞれの会計基準の改訂を通じて、その差異は縮小傾向にありますが、依然として差が大きく、会計処理及び表示に関する取扱いが相互に異なる状況について根本的な解決に至っていません。そのため、複数の異なる法人形態別の非営利組織の財務諸表を利用する際、たとえ同種の事業を営んでいる場合であっても、その横断的理解が難しい状況となっています。また、財務諸表の利用者に当たっては、法人形態によりそれぞれの会計基準の専門的知識が必要となり、情報利用者の利便性を著しく阻害していると言われています。

これらに対し、非営利セクター全体において財務報告の枠組みの共有や、一貫した分かりやすい枠組みを形成することによって、会計の一般化を実現することが求められており、その実現には、財務諸表を作成する基礎となる規範を、簡潔かつ明快な体系の下に構築する必要があります。

本報告では、上記の現状認識の下、非営利組織における財務報告の基礎概念(以下「財務報告の基礎概念」という。)及び非営利組織モデル会計基準(以下「モデル会計基準」という。)を作成し、広く社会に対して提案しています。

財務報告の基礎概念は、非営利組織の組織特性、財務報告の目的、有用な財務情報の質的特性、財務諸表の構成要素、認識と測定といった財務報告の基礎となる概念を取りまとめたものです。また、モデル会計基準は、個別の法人形態に適用すべき会計処理や表示の基準を表すものではなく、文字どおりの会計基準のモデルとして、制度上の会計基準が開発・改訂される際に参照されることを目的とするものです。

なお、本稿は本報告の概要を記述したものであり、詳細については下記をご参照ください。

日本公認会計士協会

https://jicpa.or.jp/specialized_field/20190731iub.html